导读:公民在使用信用卡的过程中,应该严格按照发卡银行的规定以及相关的法律规定进行,而不能有违法犯罪行为。若出现了利用信用卡套现的行为,要是严重的话则也是会定罪处罚的。那么2020年信用卡套现如何定罪处罚?信用卡如何合法合理套现?手机分期贷款套犯法么?

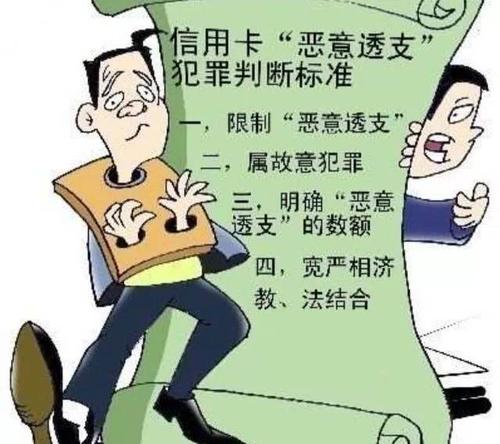

2020年信用卡套现如何定罪处罚?

《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第七条规定:违反国家规定,使用销售点终端机具(POS机)等方法,以虚构交易、虚开价格、现金退货等方式向信用卡持卡人直接支付现金,情节严重的,应当依据刑法第二百二十五条的规定,以非法经营罪定罪处罚。

实施前款行为,数额在100万元以上的,或者造成金融机构资金20万元以上逾期未还的,或者造成金融机构经济损失10万元以上的,应当认定为刑法第二百二十五条规定的“情节严重”;数额在500万元以上的,或者造成金融机构资金100万元以上逾期未还的,或者造成金融机构经济损失50万元以上的,应当认定为刑法第二百二十五条规定的“情节特别严重”。

持卡人以非法占有为目的,采用上述方式恶意透支,应当追究刑事责任的,依照刑法第一百九十六条的规定,以信用卡诈骗罪定罪处罚。

依据上述法律规定,,涉嫌构成非法经营罪,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

信用卡如何合法合理套现?

充分利用免息期还贷

各家银行的信用卡一般都有免息还款期,最短有25天,最长可以达到56天,巧妙运用这些免息还款期,就相当于每月可以不花一分钱利息地享受银行的小额免息贷款。以G手上的一个信用卡为例,这个卡是每月的5日为记账日,30日为还款日,也就是说,如果持卡人在每月5日消费的,免息期到本月30日,只有25天。但如果是6日消费,则免息期可以一直到第二个月的30日,最长可达55天。所以说,最好是在记账日的第二天开始消费,这样就能享受最长的免息期。

多张信用卡的不同免息期,错开消费,享受最大利益

如果手里有4张信用卡,建议灵活利用各张卡不同的记账日和还款期限来尽可能的拉长还款时间。比如,A卡记账日是每月的5 日,B卡和C卡记账日在每月11日,还有D卡是每月30日。具体的操作流程是:在每月6日到12日期间,先刷A卡,得到最长的免息期,在12日到30日期间,则刷B和C卡,而在每月1日到5日,则刷D卡,这样每张卡都可以充分享受最长的免息期。

通过这种不同记账日和还款日的信用卡“接力赛”, 则成功地将几笔大额消费,分解到将近三个月时间里,用三个月的薪水还清了所有款项,从而使当月的还款压力降低到最低,并提前享受到想购买的大件商品。

搭建自己的基金组合

信用卡如果用的好,还可以把节省下来的钱进行投资。投资有短中长之分,用来和信用卡搭配的投资品种可以是短期的理财产品,比如货币型基金。对于手中有一些闲置资金的投资者来说,如果满足短期需求,就可以利用货币市场基金七日年化收益率一直稳定在3%以上的优势,能够按日计息复利,可以随时申购,是一种较灵活的投资品种。

合法的套现

当参加公司宴请或聚会,在确定不是自己单独买单的时候,就可以争着用信用卡刷卡买单,然后向大家收取现金或者向公司报账,这样就可以在还款期之前,有很长时间的现金使用了。

偶尔在朋友同事需要大额购物的时候,用自己的信用卡为其付款,然后从朋友那里收取现金,这样又等于借用了银行的钱,来免费使用了。甚至还可以用这笔钱购买货币市场基金,在信用卡还款日前一天,把基金赎回,还上刷卡的钱。不过有多张信用卡的人,最好制定一张清单明细表,把每张卡的记账日、还款日和自己的消费日逐项列明,以免一旦忘记耽误了还款,不仅会领到透支息的罚单,还可能因为未能按时还款,被作为污点列入银行的征信系统里面,从而影响到自己的信用和未来的其他信贷服务。

手机分期贷款套现犯法么?

利用手机分期套现是犯法的。

《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第七条 违反国家规定,使用销售点终端机具(pos机)等方法,以虚构交易、虚开价格、现金退货等方式向信用卡持卡人直接支付现金,情节严重的,应当依据刑法第二百二十五条的规定,以非法经营罪定罪处罚。

实施前款行为,数额在100万元以上的,或者造成金融机构资金20万元以上逾期未还的,或者造成金融机构经济损失10万元以上的,应当认定为刑法第二百二十五条规定的“情节严重”;数额在500万元以上的,或者造成金融机构资金100万元以上逾期未还的,或者造成金融机构经济损失50万元以上的,应当认定为刑法第二百二十五条规定的“情节特别严重”。

那么信用卡套现呢?信用卡套现有贷款诈骗的嫌疑,信用卡本质上是一种小额的信用贷款,而信用卡套现的本质则是商户与持卡人合谋,恶意以消费名义从银行套取一定额度的贷款,这在某种程度上涉嫌虚构事实的贷款诈骗。2009年12月16日最高人民法院、最高人民检察院携手中国人民银行发布了《关于妨害信用卡管理刑事案件具体应用法律若干问题的解释》,其中明确指出,如果套现者拒不还款,也触犯了《刑法》恶意透支的条款,最高可判处无期徒刑。另外,对信用卡持卡人而言,发卡机构一旦发现存在套现行为的信用卡,将立即采取止付措施,同时将持卡人信息报送至中国银联,以实现不良持卡人信息共享。一旦持卡人的套现行为被发现并列入信用报告“黑名单”,会严重影响其信用记录,并将承担个人信用缺失的法律风险,今后向银行借贷资金也将非常困难。

信用卡套现的本质属于虚假消费,就是以在商场、超市、家电卖场、机票等常见信用卡刷卡消费的形式,把原有给商户的消费金额以现金形式返给自己,这样可以帮助急需现金的人周转手上的资金。

同时,用信用卡刷卡消费来套现,不但可以全额甚至超额套取信用卡的信用额度,而且可以免交银行每天万分之五的利息,还可以享受各信用卡发卡银行最长56天的免息日。

拿虚假消费来说,提现的行为本身不违法,因为像任何消费一样,银行从中赚取了手续费,商户也要支付营业税,只不过是持卡人从此免去了50天的万分之五的利息。如果套现之后,不及时还款,或者借用别人的身份证办理信用卡,恶意刷卡消费和套现,这就触犯法律了。